大药企股价集体翻绿

曾几何时,大药厂股票一直是备受基金经理们追捧的“香饽饽”。除了股值连年上涨,还有分红和分拆股数。而随着医药行业业绩和成长幅度的集体滑坡,这样的美好时光已无法在短期内重现。

业内预测,未来几年医药行业的销售增长将达到四十多年来的最低点。行业低谷时期,药业股票走熊在所难免——世界最牛的几家药厂在过去的两年里股票表现很糟糕,给投资者的投资收益几乎都是负数。难怪投资基金经理们实在耐不住性子,用脚投票者不在少数。

医药股虽然号称股市避风港,但在经济萧条之时,遇到太多的坏消息,医药股亦不堪重负,集体走熊。

是危机,还是机遇?不同的投资者有不同的价值观和投资策略。医药股何时才能走出低估状态?让我们共同关注市场的动态反应和大师们的布局。

弱不禁风

此前曾向投资者推荐阿斯利康股票的高盛,最近降低了对阿斯利康的评级,由“买入”降为“持有”,理由是在过去3周里该股已有20%的涨幅,价位已偏高。4月1日,该评级报告出笼当天,阿斯利康股价即下跌1.41美元(3.4%)。

高盛在给投资者的信中这样解释:“当初我们推荐购买阿斯利康股票是基于其股价处于历史低位的估值倍数,但现在我们感觉有必要考虑耐信和思瑞康仿制药上市所带来的竞争风险。

阿斯利康确实因胃灼热药物耐信和抗精神病药思瑞康的仿制药竞争而存在一些不确定性因素:预计阿斯利康与仿制药挑战者南新在耐信的官司纠纷很快就会了结,而与梯瓦在挑战思瑞康专利官司中将占上风。不过,有几位分析师表示短期风险并不大,因为根据最近的研究数据,阿斯利康的降胆固醇药物可定(Crestor)未来在美国的销售额会上升。

近期除了阿斯利康股票表现欠佳外,业内其他医药巨头的股票表现也不尽如人意。

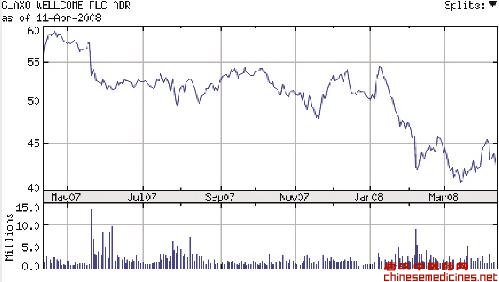

葛兰素史克(GSK)股价在同一天也下跌1.67美元(3.7%),以43.36美元收盘,原因是美国FDA刚刚发出的一封警告信,指责GSK从2001~2007年没有及时向FDA报告其正在进行的糖尿病药物Avandia的临床研究结果。

去年11月,FDA曾要求GSK在Avandia的标签上添加严厉的警告标志。此后,业内对该药的安全性表示质疑和担心,该药销售开始趋于下滑,GSK的股票也因此受到影响。在过去的12个月里,GSK的股票已经下滑了30%。

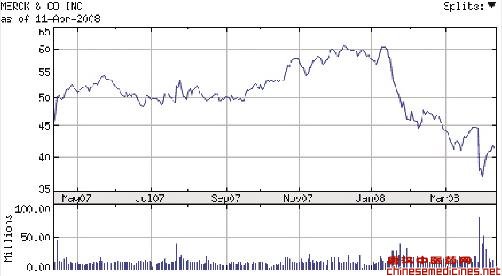

默沙东和先灵保雅自今年1月公布Enhance临床试验数据后,几个月内股价就跌去了20%~30%。在刚刚结束的美国心脏病学院年会上,专家们已基本达到共识,由于Vytorin和Zetia没有防止心脏病发作的效果,不应被考虑作为一线或二线用药。业内本来估计两家公司的股票会有重挫,但或许是市场销售的数据似乎没有想象中糟糕,两家公司股价反而有明显的反弹。

不过,短期反弹并不代表两家公司联合开发的药物销售额会有反弹,市场份额下滑几成定局。对先灵保雅而言,这的确不是个好消息,因为这个年销售额达50亿美元的药物给先灵葆雅带来了将近70%的收益,关系重大。由此,先灵葆雅宣布要裁减几千人,并限制高层两年内不准卖股票。默沙东则由于新产品还算丰富,股价已基本触底,开始受到投资者关注。

尽显熊态

百时美施贵宝自去年11月以来股价下滑了25%。最近与生物技术公司Repligen之间的专利纠纷有了结果,最后将支付Repligen公司500万美元首付加4%~15%的销售提成,施贵宝股价由此又跌去2%左右。

在过去的12个月里,辉瑞跌幅近30%;安进下跌25%;惠氏下跌20%以上。最近惠氏与Elan药厂共同开发的抗老年痴呆新药临床研究有起色,加上疫苗业务表现不错、几个新药临近FDA审批,近期惠氏股价已有5%左右的反弹。赛诺菲仅在今年第一季度就跌了近20%,近期略有反弹。

相对而言,罗氏、雅培和强生还算坚挺,基本维持在一年前的水平。基因泰克在生物技术公司里表现不是最出色,但与大药厂相比已经相当不错了。不过,由于阿瓦斯丁的销售额不尽人意,最近引起部分股票分析师的担心。

为什么一家企业的业绩欠佳或股票评级降级,就会引起连锁反应?

现在大环境已远不如从前,专利过期、仿制药竞争、官司和丑闻不断,使得大药厂同病相怜,投资者也格外谨慎、不敢久留,一有利空消息拔腿就跑。由此,在季报年报出笼时,往往只要有一家企业销售低于预期,就会波及其他企业,与牛市或医药行业景气之时投资者意气风发的情形不可同日而语。

企业业绩下滑足以成为被中短线投资者抛弃的理由,但对于长线价值型投资者而言或许是个理想的买入建仓机会。尽管医药行业景气度几近冰点,巴菲特还是选择在低价位区买进部分医药股。就其几个月前建仓的GSK股票而言,如果考虑到GSK每年的股利分红、2009年起陆续上市的多个新产品,GSK未来看涨的机会是很大的。

巴菲特究竟能在医药股中赚到多少?是否会趁低再次吸纳筹码?这些问题目前不得而知,但凭借“老巴”独特的投资理念及其过去的业绩,几年后赚取足够的投资收益应该不成问题。

(如果您认为转载内容侵犯了您的权益,请及时联系我们,本网站将在收到信息核实后24小时内删除相关内容。)